EINFÜHRUNG IN DIE METHODIK DER SANIERUNGSFÄHIGKEITSPRÜFUNG

II. RISKIOKLASSIFIKATION IN DER S.P.A.R.T.A.-ANALYSE©

3. Sanierungsfähigkeit

Sanierungsfähigkeit liegt vor, wenn mit zweckmäßigen Sanierungsmaßnahmen die Zahlungsschwierigkeiten beseitigt und eine angemessene Rentabilität (in einem überschaubaren Zeithorizont) erreicht werden kann.

Im Rahmen der Beurteilung der Sanierungsfähigkeit wird grundsätzlich auf den leistungswirtschaftlichen (produktiven) Bereich abgestellt.

4. Sanierungswürdigkeit

Dabei wird geprüft, ob das Unternehmen in einem vorgegebenen Zeitraum aus der momentanen Krise in eine vernünftige strategische sowie beherrschbare operative Position überführt werden kann.

Reichen die finanziellen Mittel nicht aus, ist die künftige Produktivität aber vorhanden, so muß eine Finanzierungsalternative [finanzwirtschaftliche Sanierung) gefunden werden.

Darüber hinaus ist die Sanierungswürdigkeit einzuschätzen. Hierbei geht es darum festzustellen, ob ein Sanierungsmanagement auch nach subjektiven Interessenlage gerechtfertigt ist. Sanierungswürdig ist ein Unternehmen aus der Sicht potentieller Investoren / Kreditgeber dann, wenn der durch die Fortführung zu erzielende Ertragswert über dem erwarteten Ergebnis der Liquidation oder dem Insolvenzrisiko liegt.

5. Risikoklassifikation in der S.P.A.R.T.A.-Analyse©

5.1. Darstellung und Interpretation der Analyseergebnisse der quantitativen (SOFTFACT) S.P.A.R.T.A.-Analyse©

Unternehmen sind abhängig von meßbaren und damit (objektiv oder subjektiv) bewertbaren Riskien. Dabei spielt die Operationalisierung der Faktoren eine wesentliche und maßgebliche Rolle.

Die Messung der Kriterien erfolgt in der S.P.A.R.T.A.-Analyse©, un damit im Sanierungsbericht, auf der Ordinalskala von 5, ..., - 5. Hierbei ist auf die einheitliche Orientierung der Skalen in der Form geachtet worden, daß positiv hohe Ausprägungen immer auch eine positive Positionierung und damit eine risikominimale Einflußgröße darstellen. Die Ordinalskala wird zu besseren Verständnis und zur Veranschaulichung im Rahmen der S.P.A.R.T.A.-Analyse© auf eine Skala von 0,…,5 umgerechnet (Rautendarstellung). Auch hier gilt: Je höher die Ausprägung desto höher die positive Positionierung des Unternehmens in den Hauptrisikobereichen.

Die S.P.A.R.T.A.-Analyse© unterscheidet in vier Hauptrisikobereiche für (sanierungsfähige / insolvenzbedrohte) Unternehmen:

[Die Reihenfolge der Aufführung stellt keine Prioritätenliste dar, da alle Risikobereiche für ein Unternehmen - im Zeitverlauf - bedrohlich werden können.]

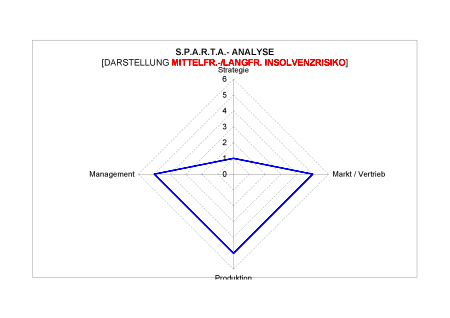

5.1.1. Funktionsbereich Strategische Ausrichtung (mittel- bzw. langfristiges Insolvenzrisiko)

Durch die magelhafte bzw. nicht vorhandene strategische und operative Ausrichtung des Unternehmens ist dieses mittelfristig

bzw. langfristig insolvenzgefährdet.

blaue Umrandung = Mathematische Berechungung der Positionierung

Einflußfaktoren sind:

- Corporate-Identity

- Gesellschaftsrechtliche Ausgestaltung

- Kapitalausstattung / Kapitalgeber

Durch die magelhafte bzw. nicht vorhandene strategische und operative Ausrichtung des Unternehmens ist dieses mittelfristig

bzw. langfristig insolvenzgefährdet.

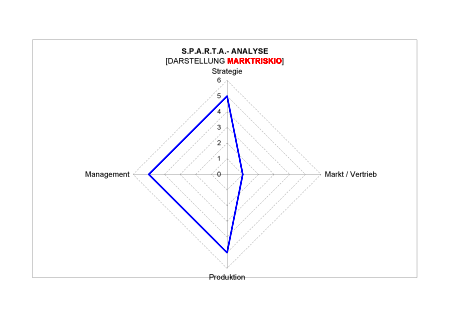

5.1.2. Funktionsbereich Markt / Vertrieb (Marktrisiko)

Dastellung der Marktpositionierung und Marktakzeptanz des Unternehmens bzw. der Produkte.

blaue Umrandung = Mathematische Berechungung der Positionierung

Einflußfaktoren sind:

- Tätigkeitsgebiete / Marktstrategien

- Märkte

- Vertriebsaufbau

- Forschung und Entwicklung

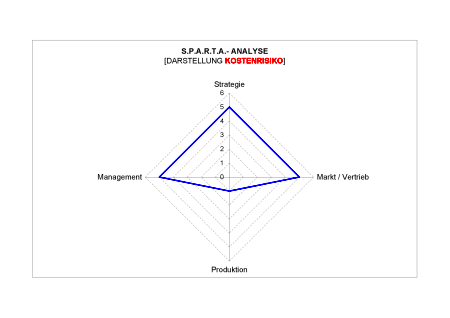

5.1.3. Funktionsbereich Produktion (Kostenrisiko)

blaue Umrandung = Mathematische Berechungung der Positionierung

Einflußfaktoren sind:

- Vertragsrisiko

- Kalkulationsrisiko

- Logistikrisiko

- Produktionsrisiko

- Einkauf

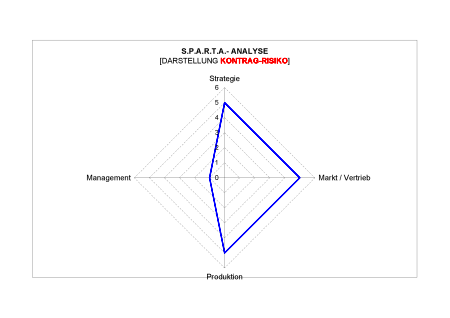

5.1.4. Funktionsbereich Management (KonTraG-Rrisiko)

Zusammenfassende Einflußfaktoren nach KonTraG.

blaue Umrandung = Mathematische Berechungung der Positionierung

Einflußfaktoren sind die

- Personal

- Finanzen und Controlling

- Informationssysteme

- Risikofrühwarnsysteme

- Managementqualifikation

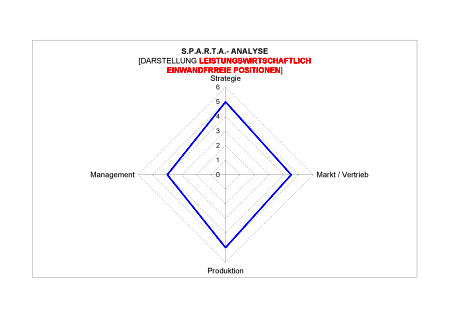

5.1.5. Leistungswirtschaftlich einwandfrei positioniertes Unternehmen

Das zu untersuchende Unternehmen ist einwandfrei positiv in allen Risikobereichen abgesichert,

wenn die Ausprägung der Risikofunktion auf der Ordinatenskala sich dem Wert +5 nähert.

Abweichungen von dem Maximalwert können - sofern es sich nicht um negativ Ausprägungen

aller vier Bereiche handelt (siehe nächste Graphik) - durch Gegenmaßnahmen im Rahmen der

leistungswirtschaftlichen Sanierung korrigiert werden.

blaue Umrandung = Mathematische Berechungung der Positionierung

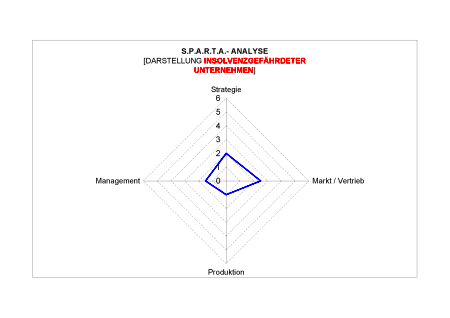

5.1.6. Insolvenzgefährdetes Unternehmen

Das zu untersuchende Unternehmen ist stark insolvenzgefährdet, da keine der Risikoklassifikationen

positiv ausgeprägt ist. Eine leistungswirtschaftliche Sanierung wird sich schwierig gestalten.

Das Risiko für (Fremd- oder Eigen-) Kapitalgeber ist nicht abschätzbar. Von einer Sanierung ist

abzuraten, Insolvenzantrag zu stellen.

blaue Umrandung = Mathematische Berechungung der Positionierung

5.2. Festlegung der Eintrittswahrscheinlichkeit des Sanierungs(miss)erfolges

Kreditgeber erwarten eine klare Aussage zur objektiven Festlegung der Eintrittswahrscheinlichkeit des Sanierungserfolges.

Hierzu werden die quantitativen (Teil A: Softfactanalyse) und im qualitativen (Teil B: Hardfactanalyse) Untersuchungs-ergebnisse der S.P.A.R.T.A.-Analyse© um eine abschließende Bewertung der objektiv festgestellten und festgelegten (Sanierungs-) Merkmalsausprägungen ergänzt.

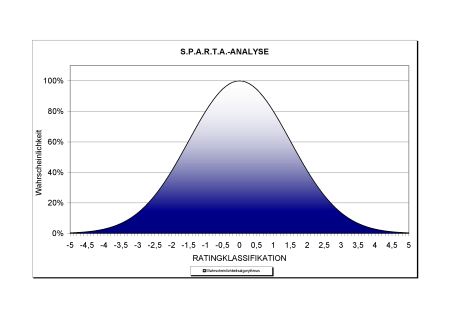

5.2.1. Teilschritt I: ALGORYTHMUS

Die Bewertungsergebnisse durchlaufen einen Wahrscheinlichekitsalgorythmus auf Grundlage der Gauß'schen Normalverteilung (siehe nachfolgende Abbildung).

5.2.2. Teilschritt II: UMRECHNUNG DER RATINGKLASSIFIKATION

Zum besseren Verständnis / Darstellung wird die Ratingklassifikationsskala von 5,…,-5 auf die Rautenskala von 0,…,5 umgerechnet (siehe nachfolgende Abbildung).

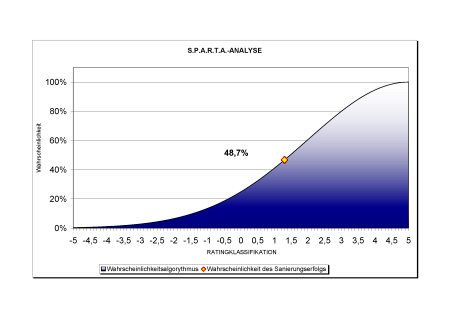

5.2.3. Teilschritt III: RISIKOAUSPRÄGUNG

Die Risikoausprägung des Ist-Zustandes wird berechnet und graphisch wiedergegeben (siehe nachfolgende Abbildung).

Je höher diese Risikoausprägung (in %) liegt desto geringer ist die Wahrscheinlichkeit des Insolvenzeintrittes.

Im untenstehenden Beispiel liegt die Risikoausprägung des Ist-Zustandes bei 48,7%.

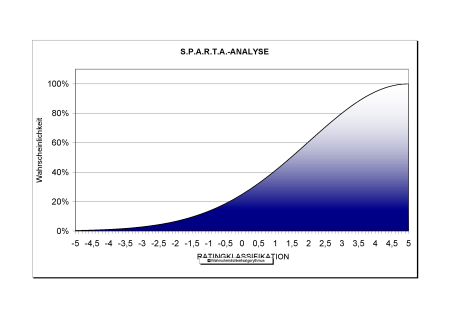

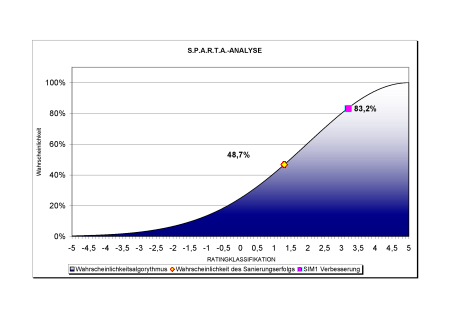

5.2.4. Teilschritt IV: VERBESSERUNG DER RISIKOAUSPRÄGUNG DURCH DIE SANIERUNG

Die Verbesserung der Risikioausprägung durch einzuleitende Sanierungsmaßnahmen wird angegeben und graphisch dargestellt (siehe untenstehende Abbildung).

Im untenstehenden Beispiel beträgt die Risikoausprägung nach eingeleiteten Sanierungsmaßnahmen 83,2%. Die Differenz zwischen Ist-Ausprägung (46,7%) und Sanierungsausprägung (83,2%), also 36,5% beziffert die Verbesserung der Unternehmens-situation durch die Sanierung.

Der Stabilisierungsgrad (Turnaround) des Unternehmens erhöht sich demnach c.p. um 36,5% auf 83,2%.

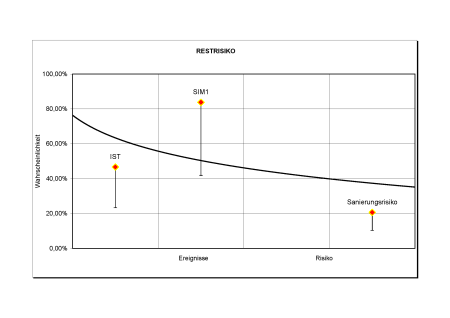

5.2.5. Teilschritt V: FESTLEGUNG DES RESTRISIKOS FÜR KAPITALGEBER

Das Restrisiko eines Insolvenzeintrittes liegt nicht bei der Differenz zwischen 100,0% und der Risikoausprägung nach Sanierungsmaßnahmen (83,2%). Zum einen deshalb nicht, da die Sanierung über eine gewisse Zeitspanne benötigt um zu greifen - wir sprechen von der "Stabilisierungsphase" - und zum anderen wegen der Merkmalsausprägung der Sanierungsmaßnahmen in kurz-, mittel- und langfristige Einzel- oder Maßnahmenpakete.

Aus diesem Grund wird das Restrisiko unter Einbezug o.g. risikoerhöhender Faktoren berechnet.

Im untenstehenden Beispiel liegt es bei 20,7 %.

Eine logarithmische Trendlinie verdeutlicht unter Einbezug der Restrisikowahrscheinlichkeit die Tendenz des Sanierungserfolges.

Bei einer von links oben nach rechts unten fallende Trendlinie ist mit einem positiven Sanierungsverlauf zu rechnen. Entsprechendes gilt für eine rechts aufsteigende Trendlinie.

5.3. BEZUGSTABELLE

Nachstehend die Bezugstabelle zwischen RMC2006 - Risc Manager 2006 (Basel II Adaption) und der Basel II Klassifikation (Stand: 04/2007).

| RMC2006 | Note | Basel II/III | ||||

| +5 | = | 1 | = | AAA | ||

| +4,5 | = | 1 | = | AAA | ||

| +4 | = | 1 | = | AA | ||

| +3,5 | = | 2 | = | AA | ||

| +3 | = | 2 | = | AA | ||

| +2,5 | = | 2 | = | A | ||

| +2 | = | 2 | = | A | ||

| +1,5 | = | 2 | = | A | ||

| +1 | = | 3 | = | BBB | ||

| +0,5 | = | 3 | = | BBB | ||

| ±0 | = | 3 | = | BBB | ||

| -0,5 | = | 3 | = | BB | ||

| -1 | = | 3 | = | BB | ||

| -1,5 | = | 3 | = | BB | ||

| -2 | = | 4 | = | B | ||

| -2,5 | = | 4 | = | B | ||

| -3 | = | 4 | = | B | ||

| -3,5 | = | 5 | = | CCC | ||

| -4 | = | 5 | = | CC | ||

| -4,5 | = | 6 | = | C | ||

| -5 | = | 6 | = | DDD | ||